こんにちは、ボン(@bonjinnobouken)です。

人生にはお金は不可欠ですよね。

学校の先生はお金より子供のために何ができるかを考える人が多いので、お金の話といえば「ボーナスが入ったから〇〇を買ったんだ!」とか「休日は〇〇へ旅行に行くんだ!」とかお金を『使う』話になりがちです。教師という職業においては、お金は給料として与えられるもので、定年までクビなく働くことが約束されていますから、多くを望まなければ普通の生活ができます。お金を使う話にしかならないのは当然と言えば当然ですね。

ですが、お金の知識を手に入れて行動していけば教師でも十分に資産形成をしていくことができます!

「給料はちゃんと預金しているし、毎月財形もやっているから大丈夫だよ」

「毎月給料から天引きして積み立ててるから平気だよ」

このような方法ももちろんありだと思います。ですが、今や3大メガバンクでも普通預金の金利は0.001%。100万円預けたとしても、利息は10円です。うまい棒一つ買えません。

だからこそ、銀行にお金を預ける預金は、家よりも少し安全にお金をしまっておく場所としか機能していません。

お金は給料でしかもらえない

これは当たり前の感覚なのではないでしょうか。

それでも、どうにかお金を増やしていきたいと思っている方へ

教員だから副業ができないし、そもそもそんな時間はない

その悩みをズバッと解決してくれるのがズバリつみたてNISAです!いわゆる投資です。

今日は、つみたてNISAの魅力を紹介していきます!!

そもそも「つみたてNISA」とは?

つみたてNISAって何?

そう思う方もいるかもしれません。

簡単にいうと投資です。投資ってどんなイメージがありますか?

なんだかよくわからないチャートを見ながら「今だっっっっ!」って言いながら株の売買をするギャンブルって感じですかね笑

株の投資にそうした面があるのは確かですが、つみたてNISAは違います。

ぼくが調べた限りのつみたてNISAの情報を以下にまとめました。

-

20歳以上ならだれでも利用可能

-

自分で設定した金額で毎月積み立てていく→月1万円からでも可能

-

年間上限が40万円まで→上限が決まっているからそもそも大きなリスクを取れない

-

売却益や分配金(配当金や利息など)に税金がかからない→税金こわい

-

金融庁が設けた基準をクリアしたファンドしか買うことができない→金融庁お墨付き

-

運用できる期間が20年間と長期投資に向いている→失敗しずらい

-

いつでも売却可能→よく比較されるiDeCoとの大きな違い

- 日本政府が国民にもっと投資して欲しくて作った制度→使わない理由はない!

これらのことは、リベラルアーツ大学両@学長のYouTubeや書籍で学びました。この書籍はお金に関する情報が体系立てて書かれているので、一読することをおすすめします。

知ったこの瞬間からやらないともったいない!

そんな情報がバンバン載っています!

実際どれくらい儲かるの?

これが一番気になるところですよね。

実際にぼくの運用実績を公開します。

含み益は1万5千円ほどです。

積み立て始めてまだ半年ですが、なかなかいい感じですね。

最初に設定しただけでここまで成長しました。何か特別なことをやっているわけではありません。

やれば誰にでも一定の成果があげられるのが魅力的です!

なんでこんな制度があるの?簡単に儲かるなんて詐欺じゃないの?

確かにやれば誰にでも一定の成果があげられるのって怪しいですよね笑

「老後2000万円問題」って聞いたことありますか?

金融庁から発表されたもので、定年で仕事を退職した後30年間を生きるのに2000万円が必要であるという報告書です。

2000万円です。大金です。

これを国が保障するのは容易ではありません。

だから、若いうちから自分で備えてね。ということで始まったのがつみたてNISAです。

裏を返せば、つみたてNISAを活用しないと、間違いなくやってくる老後にお金の問題にぶち当たってしまうというとです。

知っているのと知らないのとでは間違いなく差がつくことですよね。

2000万円と聞くと、「そんな大金むり…。」と思うはず。

ですが、つみたてNISAを利用して時間さえかければ2000万円を貯めるなんてそれほど難しいことではありません。

次はつみたてNISAの可能性についてみていきましょう。

つみたてNISAのシミュレーション

つみたてNISAの年間上限投資額が40万円なので、12ヶ月で割ると月3.3万円です。

天引き等で毎年40万円を20年間預金するだけでは、40×20=800で800万円にしかなりません。

しかし、この800万円を預金にではなく、つみたてNISAを利用して年利5%で運用したとすると、非課税の効果も加わり1,200万円程度に化けます。

簡単にいうと、28歳でつみたてNISAを開始していれば、48歳時点で1,200万円程度の資産を持っていることになります。

| 単位:万円 | ||||

| 年数 | 元本合計 | 月初 | 利益合計 | 元利合計 |

| 1年目 | 40 | 40 | 2 | 42 |

| 2年目 | 80 | 82 | 4 | 86 |

| 3年目 | 120 | 126 | 6 | 132 |

| 4年目 | 160 | 172 | 8 | 181 |

| 5年目 | 200 | 221 | 10 | 231 |

| 6年目 | 240 | 271 | 13 | 284 |

| 7年目 | 280 | 324 | 15 | 338 |

| 8年目 | 320 | 378 | 17 | 395 |

| 9年目 | 360 | 435 | 19 | 454 |

| 10年目 | 400 | 494 | 21 | 515 |

| 11年目 | 440 | 555 | 23 | 578 |

| 12年目 | 480 | 618 | 25 | 643 |

| 13年目 | 520 | 683 | 27 | 710 |

| 14年目 | 560 | 750 | 29 | 780 |

| 15年目 | 600 | 820 | 31 | 851 |

| 16年目 | 640 | 891 | 34 | 925 |

| 17年目 | 680 | 965 | 36 | 1000 |

| 18年目 | 720 | 1040 | 38 | 1078 |

| 19年目 | 760 | 1118 | 40 | 1158 |

| 20年目 | 800 | 1198 | 42 | 1240 |

つみたてNISAの運用年数は20年なのでここまでです。

その後さらに10年、税金はかかりますが月3.3万円の投資を続けることで、約2100万円になります。

| 単位:万円 | ||||

| 年数 | 元本合計 | 月初 | 利益合計 | 元利合計 |

| 21年目 | 840 | 1280 | 44 | 1324 |

| 22年目 | 880 | 1364 | 46 | 1410 |

| 23年目 | 920 | 1450 | 48 | 1499 |

| 24年目 | 960 | 1539 | 50 | 1589 |

| 25年目 | 1000 | 1629 | 53 | 1681 |

| 26年目 | 1040 | 1721 | 55 | 1776 |

| 27年目 | 1080 | 1816 | 57 | 1873 |

| 28年目 | 1120 | 1913 | 59 | 1972 |

| 29年目 | 1160 | 2012 | 61 | 2073 |

| 30年目 | 1200 | 2113 | 63 | 2176 |

結果、投資を始めて30年、つまり定年までに老後必要な金額が準備できるというわけです。

20年間のつみたてNISA枠で貯めた1200万円が利益を生んでくれますので、より短期間でお金が増えていきます。

大きいお金の単位が出てきて現実感がなくなりそうですが、実質毎月3.3万円ですから公務員にとっては再現性が高いのではないでしょうか。

一番のキモは長期投資ということです。

コツコツ積み立てていくことの凄さが伝わったでしょうか。

では、次は実際につみたてNISAの始め方をみていきましょう。

つみたてNISAの始め方

つみたてNISAの始め方は

- 証券口座を開設する

- 投資先を選ぶ

- 積み立ての自動設定をする

この3つです。

1.証券口座を開設する

つみたてNISAをはじめとする株式投資をするためには証券口座を持っていないといけません。

おすすめは「楽天証券」です。

携帯会社の楽天モバイルやプロ野球の「楽天イーグルス」の楽天です。

ネット証券でオンライン上で開設から株の購入まで行うことができます。

楽天証券がおすすめなのは、

手数料が安い、楽天ポイントがたまる、初心者にも優しいデザイン

この中で、手数料が安いというのがかなり大きいです。

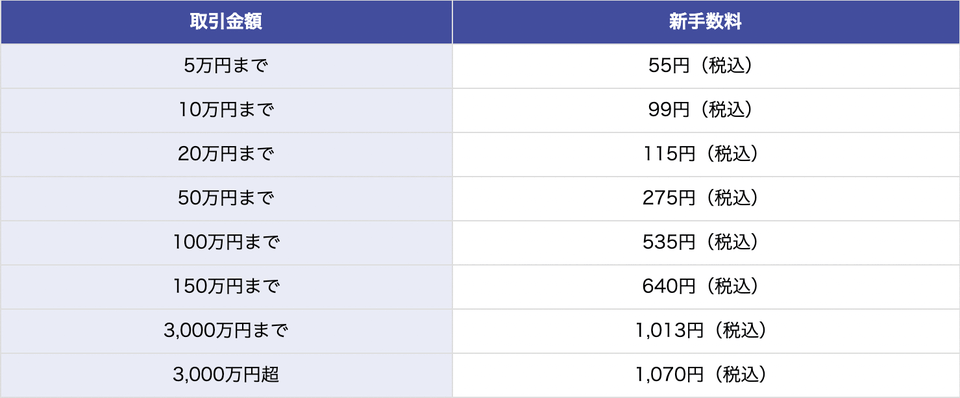

よく、学校に「つみたてNISA興味ありませんか?」とセールスの方が来ますよね。こうした話には乗らないことをおすすめします。この方々の説明をよく聞いたり資料を見てみたりすると、バカ高い手数料が設定されていることに気づきます。「取引手数料3%」など数字は小さく見えますが、この3%は投資においてはかなり大きい数字です。上述しましたが、銀行に預けていても年利0.001%です。3%という数字がどれがけ大きいかがわかると思います。それに対して楽天証券では、以下のようにかなり割安になっています。

(楽天証券「手数料」より抜粋)

これを機に「楽天証券」で証券口座を開設してみましょう!もちろん無料です!

2.投資先を選ぶ

証券口座を開設したら、次は投資先を選びます。

投資先の企業を一つ一つ選ぶのは大変です。そこで、「投資信託」という商品を購入することになります。投資信託とは、プロの方々にお金を預けて運用をお願いするというものです。下手にやるよりプロの投資運用会社にお願いしてしまいましょう。

具体的には、企業のことなんて何一つ知らないという方でも以下の商品の中から選べば大きく外れることはないと思います。(未来は誰にも分からないので「絶対儲かります!」とは言えません。あくまで自己責任でお願いします。)

1つ目は、「楽天・全米株式インデックス・ファンド」です。

2つ目は、「楽天・全世界株式インデックス・ファンド」です。

「楽天・全米株式インデックス・ファンド」は楽天VTIとも呼ばれていて、米国の株式市場全体に投資できるファンドです。

「楽天・全世界株式インデックス・ファンド」は全世界の株式全体に投資できるファンドです。

ほとんど、名前が一緒ですね。笑

「楽天・全米株式インデックス・ファンド」は、「全米」なので、アメリカ経済がこれからも成長していけば株価が上がります。

「楽天・全世界株式インデックス・ファンド」は、「全世界」なので、アメリカだけではなく、どの国が成長しても大丈夫なようにもっと広く分散させるイメージです。

リターン重視でリスクをとれる人は「楽天・全米株式インデックス・ファンド」

リターンが低くてもリスクを抑えたい人は「楽天・全世界株式インデックス・ファンド」

アメリカだけと世界全体どちらにするかは個人の好みによるものです。

ちなみに、僕は「楽天・全米株式インデックス・ファンド」の方にしています。

3.つみたての自動設定をする

購入する商品が決まったら、あとは自動設定をするだけです。

上述しましたが、つみたてNISAの年間上限額は40万円です。

そのため、40(万円)÷12(ヶ月)=33,333(円)の積み立て設定をしていきます。

自動設定は楽天証券にログインして画面の通りに進めばあっという間に終わります。

手動でもできますが、自分で買うタイミングを確認したり勉強したりしなければならないので、めんどくさいです。自動設定にしてあとは忘れているぐらいの方が結果は出ます。

このときに楽天ポイントを使う設定にしておくと、SPU(スーパーポイントプログラム)が上がります。ポイントは1ポイントでも大丈夫なので、つみたてNISAの購入時に楽天ポイントを1ポイントだけ使う設定にしておきます。

ここまで設定ができたらあとはほんっっっっっとに何もやることがありません。というか何をしてもいけません。下手に設定をいじってしまうと結局損をすることになってしまいます。投資の世界での失敗を避ける一番の方法としては長期投資です。数ヶ月ではなく数十年単位で考え、じっくり育っていく様子を遠目に眺めていきましょう。20年間もあれば、赤ちゃんが成人します。その成長を楽しむようにそっとしておいてください。それでも、何かしたくなったら自分で勉強して別の方法で投資をしていきましょう。

まとめ

教員であっても十分つみたてNISAを活用すれば資産形成は可能です。

ある程度の給料とクビがない公務員にとってつみたてNISAは強力な味方です。

「投資」と聞くと、人生が狂うようなギャンブルのイメージがあり、ハードルが高いかもしれません。

ですが、実際には楽天証券で口座開設し(30分)、投資商品を選び(10分)、積み立ての自動設定をする(20分)だけです。

今の1時間で老後20年の心配が少しでも減るなら試してみる価値は十分あると思います。

時間は有限です。

少しでも良いなと思ったらすぐに行動していきましょう。

最後まで、読んでいただきありがとうございました。